小規模企業共済

ホーム > ためる・ふやす・そなえる > 小規模企業共済

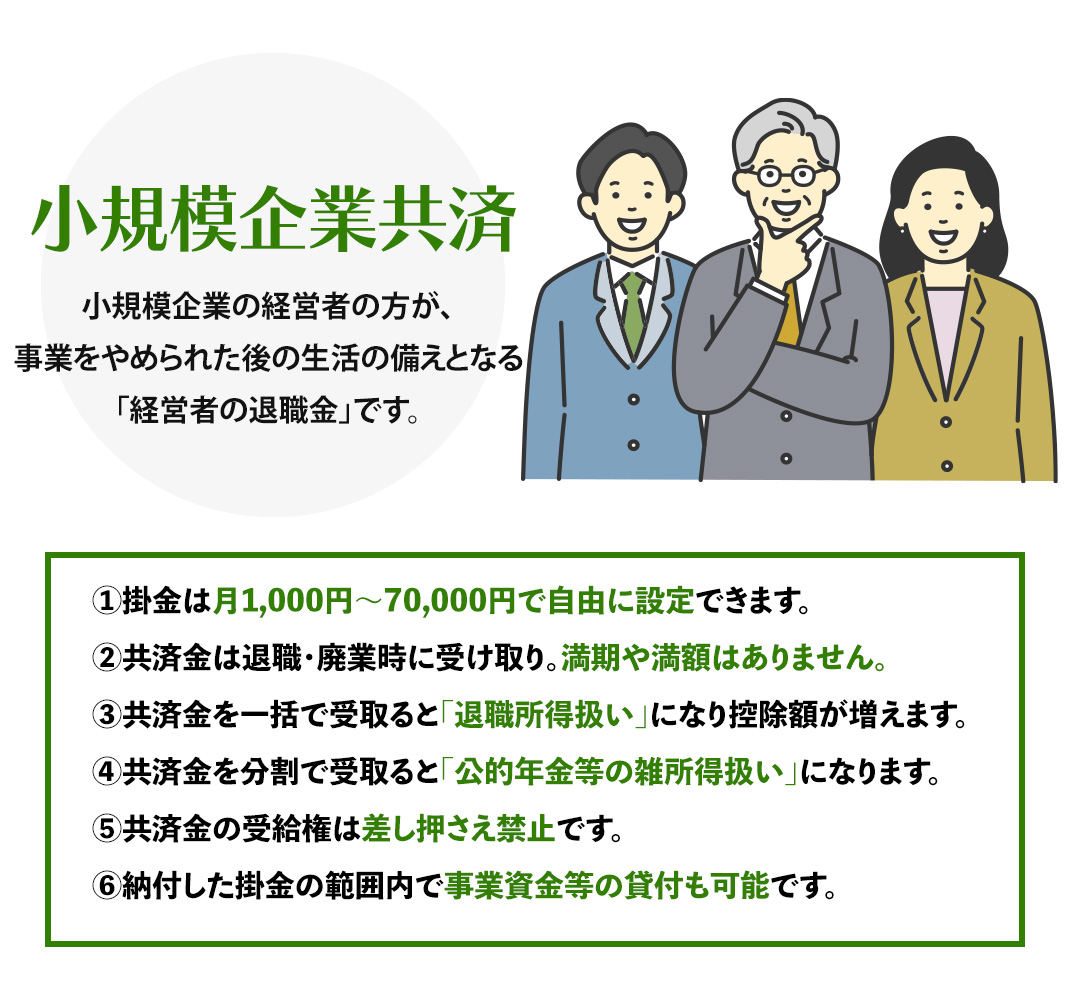

小規模企業共済

小規模企業共済は、小規模企業の経営者の方が、事業をやめられた後の生活の備えとなる「経営者の退職金」で、掛け金は全額課税対象所得から控除できる制度です。

サービス概要

- 商品名称

- 小規模企業共済

- 加入資格

-

- 建設業、製造業、運輸業、サービス業(宿泊業・娯楽業に限る)、不動産業、農業などを営む場合は、常時使用する従業員の数が20人以下の個人事業主または会社等の役員

- 商業(卸売業・小売業)、サービス業(宿泊業・娯楽業を除く)を営む場合は、常時使用する従業員の数が5人以下の個人事業主または会社等の役員

- 事業に従事する組合員の数が20人以下の企業組合の役員、常時使用する従業員の数が20人以下の協業組合の役員

- 常時使用する従業員の数が20人以下であって、農業の経営を主として行っている農事組合法人の役員

- 常時使用する従業員の数が5人以下の弁護士法人、税理士法人等の士業法人の社員

- 上記「1」と「2」に該当する個人事業主が営む事業の経営に携わる共同経営者(個人事業主1人につき2人まで)

- 補足事項

-

- 2つ以上の事業を行っている事業主または共同経営者の方は、主たる事業の業種で加入していただきます。

- 「常時使用する従業員」には、家族従業員、共同経営者(2人まで)を含みません。

- 「会社等の役員」とは、株式会社・有限会社の取締役または監査役の方、合名会社・合資会社・合同会社の業務執行社員の方を指します(ただし外国法人の役員は除く)。

- 加入資格がない例

-

以下のいずれかに該当する場合は、本制度にはご加入いただけません。

- 配偶者等の事業専従者(共同経営者の要件を満たしていない場合)

- 協同組合、医療法人、学校法人、宗教法人、社会福祉法人、社団法人、財団法人、NPO法人(特定非営利活動法人)等の直接営利を目的としない法人の役員等

- アパート経営等の事業を兼業している給与所得者(法人または個人事業主と常時雇用関係にある方)(※)

- 学業を本業とする全日制高校生等

- 会社等の役員とみなされる方(相談役、顧問その他実質的な経営者)であっても、商業登記簿謄本に役員登記されていない場合

- 生命保険外務員等

- 独立行政法人勤労者退職金共済機構が運営する「中小企業退職金共済制度」、「建設業退職金共済制度」、「清酒製造業退職金共済制度」、「林業退職金共済制度」の被共済者である場合

- ※ただし、次のような場合は小規模企業者として加入できます。

- 開業医が本業の事業所得のほかに、市町村から委託を受けて行った定期健診の報酬による給与所得がある場合

- 農業者が本業の農業所得のほかに、農閑期の一時的なアルバイト収入による給与所得がある場合

- 弁護士が本業の事業所得のほかに、大学の非常勤講師の収入による給与所得がある場合

お問い合わせ

商品内容、お申込み手続き、その他ご不明な点がございましたら、営業店窓口までお問合せ下さい。